CaixaBank anuncia una evolució positiva i uns beneficis de 3.659 ME els 9 primers mesos del 2023

El conseller delegat de l'entitat, Gonzalo Gortázar, ha assenyalat que “CaixaBank tanca els primers nou mesos de l'any amb una evolució positiva

El Grup CaixaBank va obtenir un benefici net atribuït de 3.659 milions d'euros entre el gener i el setembre del 2023, enfront dels 2.469 milions obtinguts en el mateix període del 2022, fet que suposa un increment del 48,2%.

Gonzalo Gortázar: "Enguany destaca l'augment de 8.000 milions del total de recursos de clients"

El conseller delegat Gonzalo Gortázar ha destacat que “CaixaBank tanca els nou primers mesos de l'any amb una evolució positiva. En un context de normalització dels tipus d'interès, hem obtingut un resultat sòlid, amb una bona dinàmica comercial i una gestió prudent del risc de crèdit”.

“A més, comptem amb la millor oferta de bancassegurances del sector financer espanyol, cosa que ens ajuda a oferir la millor solució per a cada perfil de client. L'any destaca l'augment de 8.000 milions del total de recursos de clients i el gran suport de l'activitat asseguradora”, ha explicat.

Gortázar també ha subratllat que “aquest resultat permet millorar la rendibilitat sobre fons propis després de molts anys de baixos retorns. Sens dubte, una gran notícia per als nostres més de 600.000 accionistes i en particular per a la Fundació “la Caixa i el FROB”, que rebran un dividend més gran. I, sobretot, ens permetrà continuar donant suport als nostres clients, empreses i famílies, ia la societat en conjunt”.

EVOLUCIÓ DEL COMPTE DE RESULTATS

Durant els nou primers mesos de l'any, destaca el creixement dels ingressos core (+34,3%) en taxa interanual, fins a assolir els 11.128 milions, impulsats pel marge d'interessos que puja a 7.364 milions d'euros, un 60,7 % més respecte al mateix període del 2022. L'evolució d'aquesta partida, juntament amb el resultat del servei d'assegurança (+21,2%) i els ingressos de participades de bancassegurances (+47,6%), compensen la caiguda de la partida de comissions netes (-5,3%). En concret, les comissions bancàries recurrents es redueixen un 9,1% en taxa interanual per l'eliminació de les comissions de custòdia de dipòsits de grans empreses i per les bonificacions aplicades als programes de fidelització de clients.

D'aquesta manera, el marge brut tanca el setembre en 10.689 milions, cosa que representa un augment del 28,9% respecte al mateix període de l'exercici anterior.

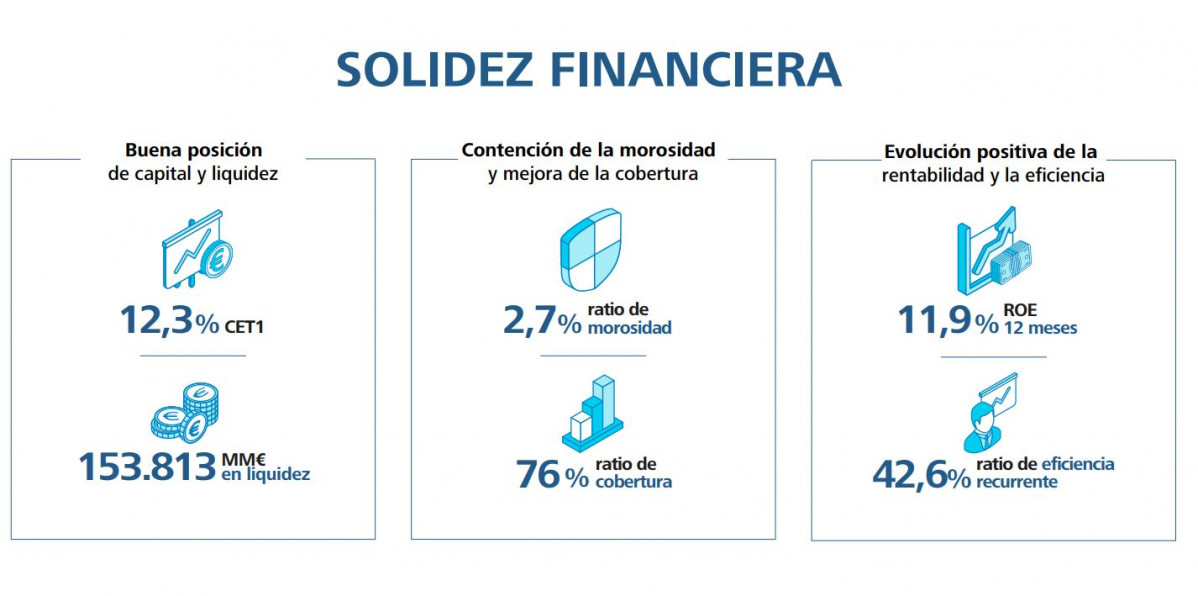

L'evolució positiva del compte de resultats permet al Grup arribar a una rendibilitat (ROE) de l'11,9%. A més, millora la ràtio d'eficiència recurrent (sense incloure despeses extraordinàries) en el període, que torna a baixar fins a situar-se al 42,6%.

ESTABILITAT EN EL VOLUM DE NEGOCI

CaixaBank manté durant els nou primers mesos de l'any un dinamisme comercial elevat, incrementant la vinculació dels clients, un objectiu clau per a l'estratègia del banc . Així, l'entitat ha aconseguit augmentar el percentatge de clients particulars vinculats fins al 71,4% a finals de setembre, davant del 70,4% del desembre del 2022.

El volum de negoci -crèdit sa i recursos de clients- es manté estable (+0,2% durant l'any). Els recursos de clients són de 619.323 milions d'euros el 30 de setembre (+1,3% l'any), afavorits per la contractació de productes d'estalvi a llarg termini. En aquest sentit, els actius sota gestió se situen en 155.264 milions d'euros (+5% durant l'any) impulsats per les subscripcions netes positives en fons d'inversió i carteres.

De gener a setembre, les subscripcions netes en estalvi a llarg termini -fons, plans i assegurances- arriben als 5.689 milions d'euros, xifra que gairebé duplica la registrada el mateix període del 2022 (2.952 milions d'euros). D'aquesta manera, la quota combinada de dipòsits i estalvi a llarg termini, a Espanya, millora fins a situar-se al 26,4%, gràcies a un model d'assessorament diferencial basat en l'acompanyament del client al llarg de tot el cicle de gestió del seu estalvi i inversió.

L'entitat també ha continuat registrant creixements en assegurances de protecció, amb una alça de la nova producció del 5,4% en taxa interanual, fins a assolir 565 milions d'euros en primes anualitzades.

Respecte al finançament a clients, la cartera de crèdit sana se situa en els 345.388 milions d'euros, amb una lleugera caiguda de l'1,7% des de començament d'any, en línia amb la tendència del sector. L'evolució de la cartera d'empreses i consum ha compensat el descens del crèdit d'adquisició d'habitatge, que ha reduït la cartera un 3,9% durant l'any per amortitzacions, així com per la producció menor respecte a l'any anterior en un context de pujada de tipus dinterès.

En concret, entre el gener i el setembre la nova producció hipotecària va ser de 6.680 milions d'euros, en el cas del consum va ser de 7.700 milions d'euros i en empreses, de 27.700 milions d'euros.

MOROSITAT CONTINGUDA

La ràtio de morositat se situa en el 2,7%, de manera que es manté estable des de començament d'any, gràcies a la gestió activa i prudent del risc. Els saldos dubtosos baixen fins a 10.200 milions d'euros després de la bona evolució dels indicadors de qualitat d'actiu, després de caure en 490 milions d'euros durant l'any.

A més, el Grup compta amb una sòlida ràtio de cobertura, que augmenta fins al 76% (74% al tancament del 2022) i el cost del risc -últims 12 mesos- se situa en el 0,3%. Així mateix, el fons per a insolvències tanca el setembre en 7.725 milions d'euros, dels quals prop de 1.100 milions corresponen a provisions no assignades.

L'entitat continua mantenint uns nivells elevats tant de liquiditat com de capital. Els actius líquids totals se situen en 153.813 milions d'euros, fet que suposa un increment de 14.803 milions durant l'any.

A més, compta amb un Liquidity Coverage Ràtio del Grup (LCR) del 205% al 30 de setembre, cosa que demostra una posició de liquiditat molt àmplia, molt per sobre del mínim requerit del 100%.

Pel que fa al capital, la ràtio Common Equity Tier 1 (CET1) se situa en el 12,3%, superior als requeriments regulatoris, després dels impactes extraordinaris de la primera aplicació de la normativa comptable NIIF17 (-20 punts bàsics ) i de la imputació de limport màxim autoritzat del nou programa de recompra daccions iniciat al setembre per 500 milions deuros (-23 punts bàsics). Destaca la bona evolució de la generació orgànica de capital els nou primers mesos (+162 punts bàsics).

CONTRIBUCIÓ A LA SOCIETAT

La solidesa financera i una rendibilitat raonable permetran a CaixaBank oferir una retribució adequada als accionistes, els principals la Fundació ”la Caixa” i l'Estat a través del FROB, i seguir amb el compromís de suport a l'economia, famílies i empreses, a més desenvolupar la seva funció social.

Des de començament d'any, CaixaBank ha concedit més de 250.000 operacions de finançament; i es gestionen al voltant de 6.000 sol·licituds de clients que han demanat la seva adhesió al Codi de Bones Pràctiques hipotecari. Addicionalment, des que es va iniciar la pujada de tipus s'han gestionat prop de 10.600 acords de refinançament a particulars i 9.800 novacions de tipus variable a tipus fix.

L'entitat compta també amb gairebé 11.000 habitatges socials i té al voltant de 360.000 clients amb comptes socials o bàsics. A tot això, s'uneix el compromís amb la inclusió financera, ja que és present a més de 2.200 municipis i en 483 és l'única entitat bancària, a més de cobrir 675 poblacions més amb ofimòbils. D'altra banda, en el marc del compromís de prestar una atenció propera i de qualitat, CaixaBank compta amb 1.619 gestors especialitzats per al col·lectiu sènior.

A través de MicroBank, el banc social de CaixaBank i líder europeu en microfinances, ha concedit entre el gener i el setembre d'aquest any més de 100.000 microcrèdits, i des de la seva posada en marxa fa més de 15 anys ha permès la creació de 317.383 llocs de treball gràcies al suport als negocis i autònoms que han rebut finançament.

REFERENT EN SOSTENIBILITAT

CaixaBank també manté una aposta ferma per ser un referent europeu en sostenibilitat. En aquest sentit, és l'única entitat bancària espanyola que, recentment, s'ha sotmès voluntàriament a l'avaluació ESG de Sustainable Fitch en la seva modalitat sol·licitat , la qual suposa un compromís d'informació més gran i permet una anàlisi més detallada. Se li ha atorgat un ESG Entity Rating de 2, una de les qualificacions més altes del sector financer a nivell mundial.

Així mateix, com a entitat de referència per a les empreses, ha creat un pla per impulsar la transició verda d'aquelles companyies interessades a implementar la sostenibilitat als seus negocis. El projecte, pioner al sector, contribuirà que els clients empresa puguin afrontar processos com la descarbonització i millora ambiental. L´objectiu és oferir un servei d´assessorament personalitzat amb acompanyament per part d´un equip especialista. Per fer-ho, l'entitat ha format 150 gestors amb la finalitat d'aprofundir en les oportunitats que ofereix la sostenibilitat per impulsar els negocis.

Escriu el teu comentari