CaixaBank "avança amb força" i aconsegueix un benefici de 4.397 M al costat dels seus clients

El Consell d'Administració ha aprovat la distribució d'un dividend a compte per un import de 1.181 milions d'euros (16,79 cèntims bruts per acció), pagader al novembre, i un nou programa de recompra d'accions per valor de 500 milions d'euros.

CaixaBank ha presentat els seus resultats de gener a setembre de 2025, aquest divendres anunciant un benefici net de 4.397 milions d'euros. Aquesta xifra suposa un creixement del 3,5% respecte al mateix període de l'any anterior (quan va guanyar 4.248 milions).

El banc atribueix aquestes bones xifres a una "intensa activitat comercial" i a una evolució positiva del negoci, fins i tot en un entorn on els tipus d'interès s'estan contenint.

La visió del Conseller Delegat, Gonzalo Gortázar

El Conseller Delegat, Gonzalo Gortázar, va explicar de manera clara el que aquests números signifiquen. Va dir que el banc "avança amb força" en les seves dos grans objectius: fer créixer el negoci i transformar el grup per a ser més modern.

Gortázar va destacar que no sols es tracta de guanyar diners: "Gràcies a la rendibilitat aconseguida i a la nostra sòlida posició financera, hem facilitat finançament a 240.000 famílies i empreses".

A més, va insistir en el doble retorn d'aquests beneficis: "Reforcem el nostre compromís amb la societat i la sostenibilitat, i garantim una retribució adequada als nostres accionistes". Gortázar va recordar que una part important d'aquests diners "reverteix directament en la societat" a través dels dividends que reben la Fundació "la Caixa" i el FROB (el fons de l'Estat).

Quant a la modernització, Gortázar va esmentar l'adopció de noves tecnologies per a millorar el servei, com els portals Facilitea, la participació en la futura stablecoin europea (una espècie de moneda digital) i els programes de cashback (que retornen diners al client per les seves compres).

El banc en xifres: Com de gran és CaixaBank?

Clients: Presta servei a 20,6 milions de clients a Espanya i Portugal.

Xarxa: Compta amb unes 4.100 oficines.

Grandària: Gestiona més de 660.000 milions d'euros en actius.

Volum de negoci: Els diners totals que mou (sumant recursos de clients i crèdits) aconsegueix 1,09 bilions d'euros, un 6,8% més que l'any passat.

El motor del banc: Fort creixement en préstecs i hipoteques

El banc ha trepitjat l'accelerador comercial. La concessió de nous préstecs ("nova producció de crèdit") ha augmentat un 20% en el que va d'any, aconseguint els 61.255 milions d'euros.

El creixement es veu en totes les àrees:

- Hipoteques: Es disparen un +39%. El 93% de les noves hipoteques se signen a tipus fix, donant tranquil·litat al client sobre la seva quota mensual.

- Empreses: Puja un +16%. Gairebé la meitat d'aquests diners ha anat a parar a pimes.

- Consum: Creix un +12% (préstecs per a cotxes, reformes, etc.).

- La cartera total de crèdits que van bé ("cartera sana") també creix amb força, un 6,7% més que fa un any, situar en 367.874 milions d'euros.

Els diners dels clients també creix

No sols donen més crèdit, sinó que els clients també confien més diners al banc. Els "recursos de clients" (els diners en comptes, fons, etc.) van aconseguir els 720.242 milions d'euros, un 6,9% més.

Estalvi gestionat: Els diners en fons d'inversió, carteres i plans de pensions puja un 9,8%, gràcies a la bona marxa dels mercats i al fet que els clients han ficat més diners.

Comptes corrents: Els diners en comptes a la vista (el d'ús diari) creix un 7,3%.

Imagin, el banc digital que triomfa entre els joves

Imagin, el neobanco 100% digital de CaixaBank, continua creixent amb força:

- Clients: Tanca setembre amb 3,9 milions de clients, un 11% més en un any.

- Negoci: Mou un volum de 20.600 milions d'euros, un 24% més.

imagin s'ha convertit en una peça clau per a captar nous usuaris. La meitat dels nous clients que guanya CaixaBank a Espanya entren a través d'aquesta app. A més, ja no és només per a joves: el 56% dels seus clients adults tenen ingressos recurrents (com una nòmina).

El seu èxit es basa a oferir tots els serveis d'un banc (comptes, pagaments, préstecs, hipoteques i inversió) de forma 100% digital, però amb l'avantatge de poder usar tota la xarxa de caixers i oficines de CaixaBank si és necessari.

CaixaBank ha guanyat 4.397 milions, però com?

1. El negoci de prestar diners (Marge d'interessos) Aquesta és la diferència entre el que el banc cobra pels préstecs i el que paga pels dipòsits. Es va situar en 7.957 milions d'euros. Això és un 4,9% menys que en 2024, perquè els tipus d'interès han baixat. No obstant això, el banc assenyala que l'evolució trimestral ja és positiva (va pujar un 1,4% en l'últim trimestre).

2. Comissions i serveis (Ingressos per serveis) Aquí s'inclouen les comissions per gestió de fons, assegurances i serveis bancaris. Aquests ingressos van créixer un 5,7%, fins a 3.883 milions.

Gestió de patrimoni (fons): Pugen un 13,4%.

Assegurances: Pugen un 2,2%.

Comissions bancàries: Pugen només un 0,9%. Per què? Perquè encara que cobren més a grans empreses (+39,1%), les comissions a particulars baixen un 4,6% gràcies als "programes de fidelització" (és a dir, lleven comissions a clients vinculats).

3. Altres ingressos i despeses

- Dividends: Cauen un 40,8% perquè l'any passat van cobrar un dividend de Telefónica, empresa de la qual ja van vendre totes les seves accions.

- Ingressos totals (Marge brut): Sumen 12.118 milions d'euros, un 2,8% més.

- Despeses: Les despeses d'administració pugen un 5,2%.

- Rendibilitat: El ROE (la rendibilitat sobre el capital) es manté fort en el 15,2%.

- Eficiència: La ràtio d'eficiència és del 39,2%. (Això significa que el banc gasta 39,2 cèntims per cada euro que ingressa, la qual cosa és una molt bona marca).

Una anotació clau sobre l'impost a la banca: La comparació del benefici (aquest +3,5%) té truc. En 2024, el banc va haver de pagar l'impost especial (493 milions) de cop en el primer trimestre. En 2025, la llei ha canviat i ho paga a terminis cada trimestre. Si en 2024 també ho hagués pagat a terminis (per a poder comparar "pomes amb pomes"), el creixement real del benefici enguany seria del 0,6%.

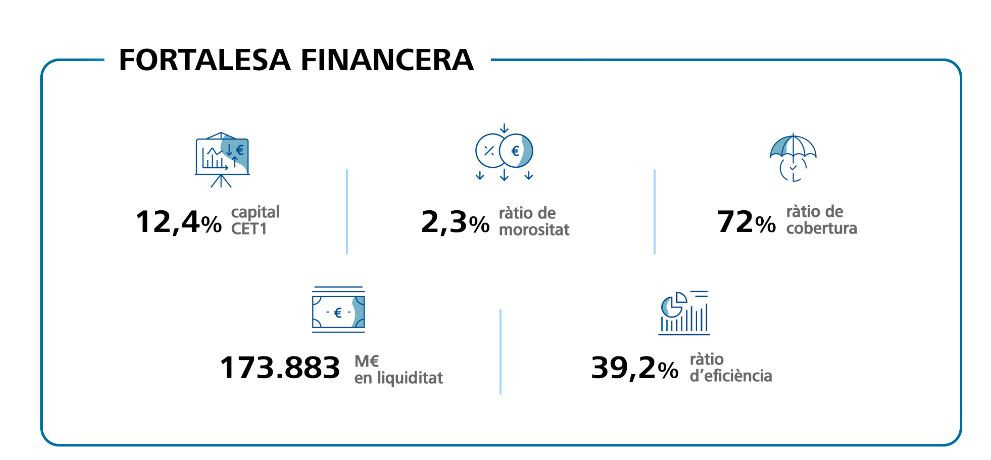

Fortalesa financera: Menys risc i molts diners en "la guardiola"

El banc destaca que la seva salut financera és molt sòlida.

- Risc d'impagaments (Morositat): Continua baixant i se situa en mínims històrics del 2,3%. El saldo de préstecs "dubtosos" (en risc d'impagament) ha baixat en 889 milions d'euros enguany.

- El "matalàs" anti-impagaments: La "ràtio de cobertura" és del 72%. (Significa que tenen guardats 72 cèntims per cada euro que consideren dubtós).

- Liquiditat (Diners disponibles): Tenen actius líquids per valor de 173.883 milions d'euros. La seva ràtio LCR és del 199%, gairebé el doble del mínim obligatori del 100%. En resum: tenen diners de sobres.

- Solvència (Capital): La ràtio de capital CET1 (la principal mesura de fortalesa) és del 12,4%, un nivell molt robust, fins i tot després d'aplicar noves normatives i recomprar accions.

Diners per a l'accionista: Dividends i recompra d'accions

CaixaBank manté el seu pla de repartir entre el 50% i el 60% del seu benefici en efectiu als seus accionistes.

- Pròxim pagament: Al novembre, pagarà un dividend a compte de 1.181 milions d'euros.

- Recompra d'accions: El banc també està usant 500 milions d'euros per a comprar les seves pròpies accions (el que fa que la resta d'accions pugin de valor). I ja ha anunciat un altre programa de recompra de 500 milions més.

Compromís social i sostenibilitat

Finalment, l'entitat destaca la seva labor més enllà dels números:

Inclusió: Segueix present en més de 3.700 municipis (amb oficines o caixers mòbils) i té més de 400.000 "comptes de pagament bàsiques" per a persones vulnerables.

Sostenibilitat: Ha mobilitzat més de 33.000 milions d'euros en "finances sostenibles" (projectes verds o socials) enguany.

MicroBank: El seu banc social ha concedit 262.934 microcrèdits (2.300 milions) en l'últim any, ajudant a crear més de 32.000 ocupacions.

Voluntariat: Gairebé 23.000 persones han participat com a voluntaris en més de 21.400 activitats socials.

Escriu el teu comentari