Catalunya és la comunitat autònoma menys competitiva i amb més impostos a Espanya

Com cada any, la Fundació per a l'Avanç de la Llibertat, amb seu a Madrid, i la Tax Foundation, de Washington DC, han publicat l'Índex Autonòmic de Competitivitat fiscal, que analitza, compara i classifica els sistemes tributaris dels dinou territoris espanyols amb capacitat impositiva

Com cada any, la Fundació per a l'Avanç de la Llibertat, amb seu a Madrid, i la Tax Foundation, de Washington DC, han publicat l'Índex Autonòmic de Competitivitat fiscal, que analitza, compara i classifica els sistemes tributaris dels dinou territoris espanyols amb capacitat impositiva: setze comunitats autònomes i les tres diputacions forals basques. Elaborat sota la direcció de l' economista Cristina Enache, l'informe constitueix una foto fixa anual de la competència fiscal subestatal al nostre país, i ha situat a Catalunya en l'últim lloc del rànquing.

Senyera - Gencat

Amb 7,19 punts sobre deu, repeteix al capdavant de l'índex la Comunitat de Madrid, que ja el 2020 va desplaçar a Biscaia a la segona posició i obté ara 7,13 punts. Les segueixen Àlaba (7,08 punts), Guipúscoa (6,92) i Canàries (6,35). En sisè lloc, Castella i Lleó (6,33) experimenta un fort ascens respecte a 2020, escalant set llocs en un sol exercici. A continuació, Andalusia (6,12) puja quatre posicions respecte a l'any passat i queda setena. La comunitat autònoma que més baixa és Castella-la Manxa (5,99), que queda desena. Tanquen el rànquing de 2021 Aragó amb 5,14 punts sobre deu, la Comunitat Valenciana amb 5,08 punts i Catalunya. Aquesta última comunitat autònoma amb prou feines arriba 4,63 punts sobre deu i queda darrere, posició que manté des de 2018.

La diferència entre la comunitat més competitiva i la que ho és en menor mesura ascendeix a 2,56 punts sobre deu, el que representa una lleugera ampliació de la bretxa respecte a anys anteriors.

Gràfic de Fundació per a l'Avanç de la Llibertat

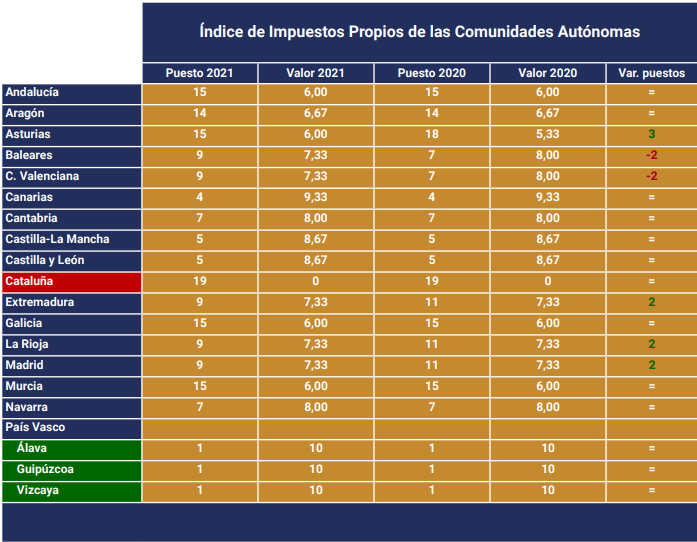

El IACF té en compte tots els impostos parcialment o totalment cedits a l'administració autonòmica, destacant els de Successions i Donacions, Patrimoni o el tram autonòmic de l'Impost sobre la renda de les persones físiques (IRPF). També contempla l'impacte dels impostos addicionals establerts per cadascuna d'aquestes administracions, i en què hi ha una gran diferència entre territoris. Així, mentre el País Basc no ha afegit nous tributs als principals, Catalunya suma fins a 15 impostos propis. L'estudi, per treballar només sobre normes vigents, no contempla encara la recent eliminació d'aquesta classe d'impostos addicionals anunciada per la Comunitat de Madrid.

Impostos autonòmics actius a Catalunya:

1. Gravamen de protecció civil.

2. Cànon de l'aigua.

3. Impost sobre grans establiments comercials.

4. Cànon sobre la deposició controlada de residus municipals.

5. Cànon sobre la incineració de residus municipals.

6. Cànon sobre la deposició controlada de residus de la construcció.

7. Cànon sobre la deposició controlada de residus industrials.

8. Impost sobre les estades en establiments turístics.

9. Impost sobre l'emissió d'òxids de nitrogen a l'atmosfera produïda per l'aviació comercial.

10. Impost sobre l'emissió de gasos i partícules a l'atmosfera produïda per la indústria.

11. Impost sobre habitatges buits.

12. Impost sobre begudes ensucrades envasades-

13. Impost sobre les emissions de diòxid de carboni dels vehicles de tracció mecànica.

14. Impost sobre els actius no productius de les persones jurídiques.

15. Impost sobre instal·lacions que incideixen en el medi ambient.

Joan Pina, secretari general de la Fundació per a l'Avanç de la Llibertat assenyala que "en un sistema semifederal com l'espanyol, la sana competència fiscal entre territoris serveix com a esperó per a una bona gestió econòmica i com a fre a la voracitat fiscal de les administracions públiques ". Així, per exemple, als Estats Units la forta competència fiscal entre estats afavoreix la contenció de la tributació mitjana. Per això, afirma Pina, "els consellers d'Hisenda haurien de reclamar més autonomia fiscal per competir, en lloc d'exigir a altres regions que pugin els seus impostos". La Tax Foundation americana emet des de fa dècades un informe semblant que classifica cada any als cinquanta estats.

El IACF 2021 compta amb la col·laboració de la Fundació Civisme, l'Institut Juan de Mariana, l'Institut d'Estudis Econòmics i l'Institut Ostrom.

Escriu el teu comentari