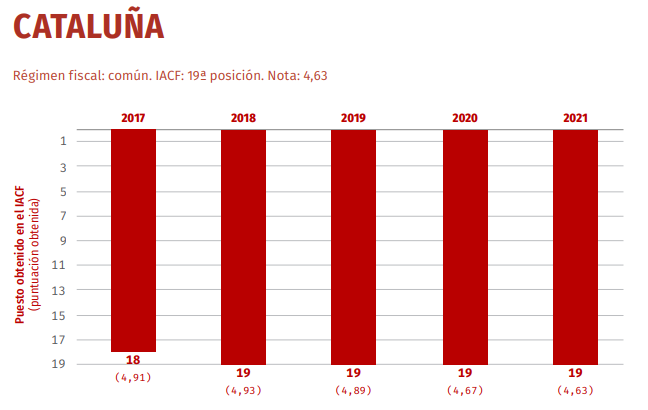

Catalunya és la comunitat autònoma que té més impostos d'Espanya

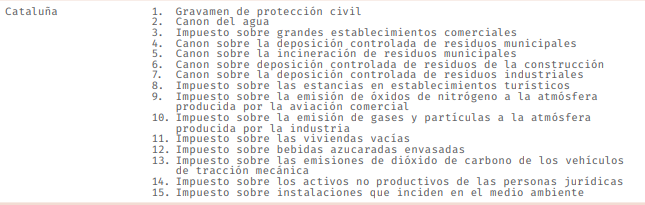

Segons l'Índex Autonòmic de Competitivitat Fiscal (IACF), el territori català té un total de quinze impostos addicionals, de forma que és el lloc de l'Estat on més tributs es paguen, tant per a les rendes baixes, mitjanes i altes.

Euros /@EP

Catalunya és la comunitat on més impostos es paguen, tant per a les rendes baixes, mitjanes i altes. Segons l'Índex Autonòmic de Competitivitat Fiscal (IACF), elaborat pel think tank Tax Foundation i la Fundación para el Avance de la Libertad, en col·laboració amb l'Institut Ostrom, Catalunya és l'únic territori de l'Estat que compta amb quinze tributs addicionals. Aquest és un dels motius pels quals suspèn en competitivitat fiscal amb una nota de 4,63 punts sobre 10, seguida d'Aragó i Astúries.

A l'altra part del rànquing apareixen la Comunitat de Madrid i les províncies basques de Biscaia, Àlaba i Guipúscoa, on els impostos són més baixos. De fet, segons els càlculs de l'estudi, un contribuent de Catalunya, solter i sense fills amb un sou de 30.000 euros anuals, paga 325 euros més anualment en IRPF que un de Madrid.

El territori català, tal com descriu el document, "compta amb el doble d'impostos autonòmics que les altres comunitats" i té "grans deficiències en l'estructura de l'Índex de l'Impost sobre la Renda, Patrimoni i en l'Impost sobre Successions". Així, la comunitat se situa a l'última posició de la llista de competitivitat fiscal amb una qualificació que no arriba a l'aprovat.

Índex Autonòmic de Competitivitat Fiscal /@IACF

NOUS IMPOSTOS PROPIS

Segons l'IACF, en els darrers quatres anys Catalunya ha anat introduint "nous impostos propis" addicionals fins a arribar als quinze que té actualment. El 2020 es van reduir les bonificacions a l'Impost sobre Successions i es va reintroduir els coeficients multiplicadors en funció del patrimoni preexistent. El mateix any, l'administració va incrementar també fins a dos punts - un 51%- el tipus marginal de l'Impost sobre la renda de les persones físiques (IRPF).

Impostos propis addicionals als cedits total o parcialment /@IACF

En aquest sentit, l'Institut Ostrom veu "contraproduent" assolir una consolidació fiscal augmentant els impostos sobre una base productiva "ja molt afeblida", i recomana emprendre "reformes estructurals" per afavorir la competitivitat i la productivitat de l'economia catalana. Alhora, demana "un pla creïble d'ajustos a llarg termini" per amortitzar l'augment del deute que es produirà durant els pròxims mesos.

Nota en competitivitat dels últims quatre anys /@IACF

"L'era digital comportarà una major mobilitat del factor treball i dels actius intangibles; les regions que entenguin la importància de la competitivitat fiscal instauraran sistemes tributaris per al talent i la inversió empresarial nacionals i internacionals", destaca el director de recerca de l'Institut Ostrom, Martí Jiménez-Mausbach.

En aquest sentit, el think tank proposa instaurar un tipus únic en el tram autonòmic de l'IRPF, apujar el mínim exempt de l'IRPF no subjecte a retenció per a les rendes baixes i eliminar els impostos de patrimoni i sobre transmissions patrimonials.

Escriu el teu comentari